华尔街见闻专访 ▎凯丰投资高滨:强烈看好今年A股走势,人民币“十年战略”可期

作者 | 孙建楠 编辑 | 袁畅

优秀的宏观交易者如何看懂趋势、把握拐点?

今年1月底,资事堂独家对话凯丰投资首席经济学家高滨。他从逻辑体系搭建、逆向投资等角度,深入分析了短期与长期宏观交易的方法论。

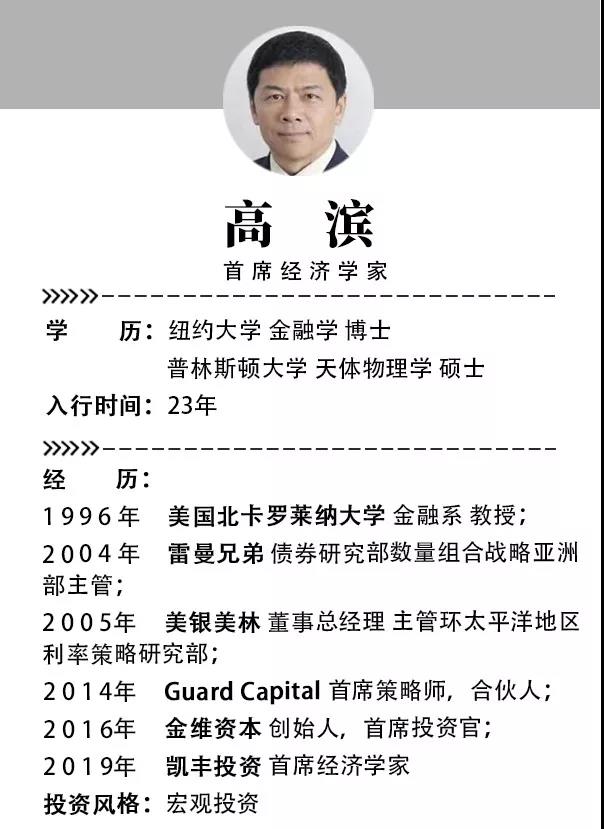

高滨曾任职于雷曼、美银美林等外资机构,目前兼任清华五道口金融学院教授,2019年加盟凯丰投资。

中国买方的“国际眼光”

在华人投资圈,高滨是个受人关注的名字。所以,2019年初,他加盟凯丰投资的消息,也曾引发私募圈的热议。

高滨,毕业于中国科学技术大学、普林斯顿大学和纽约大学。早期在雷曼负责亚洲量化组合策略研究,2005-2014年担任美银美林董事总经理,执掌亚洲外汇利率策略团队,之后在香港创建金维资本并担任首席投资官。

而凯丰投资则是一家百亿规模的国内宏观对冲基金,公司成立仅六年,但发展非常迅速。凯丰早期专注于商品期货,近两年以产业研究驱动上中下游的上市公司价值发现,全面覆盖商品、股票资产。

凯丰投资在私募圈“特立独行”的一点是细节研究,旗下50多名研究员覆盖各大产业链,形成横纵向产业链研究。

全球对冲基金市场逾三万亿美元规模,亚洲市场规模仅占5%份额,这与亚洲经济增速并不匹配。随着中国资本市场壮大,中国股市和债市已可以容纳大量海内外资金,且中国因素对全球宏观环境影响远超想象。这种趋势下,长期在海外机构任职的高滨进入凯丰投资,预示着中国本土买方渐具全球眼光。

宏观交易者的两大法宝

在高滨看来,“宏观交易者需要具备完善的逻辑体系和数据敏感度。”

他认为,逻辑体系包括演绎逻辑和归纳逻辑,优秀的宏观交易者有着很强的演绎逻辑能力,从大前提到小前提,找出相关结论,具有很强的因果逻辑联系。

归纳逻辑类更倾向于从数据中搜寻,近些年大数据分析更是可以帮助找出共性结论。虽然这些结论其中有的只是相关性而不是因果性,但市场并不一定区分其中的细微差别,也可以用来做交易。上述两类逻辑贯穿很多交易场景,但也有矛盾性。比如:从归纳逻辑上讲,日央行多年的低利率导致日元成为融资货币,在市场出现风吹草动时,资金避险时会涌入日元,导致日元升值;但从演绎逻辑看,如果这个威胁是朝鲜试射导弹,日本则是危险之地,按理说日元应该贬值。短期来看,因为归纳逻辑主导日元短期依然升值。但最终,演绎逻辑会主导,相关关系会被打破。这种相关性“打破”背后就存在交易机会,对于日元的风险因素来说就要区分战争风险(日元贬值)还是自然灾害风险(日元升值)。

高滨进一步表示,宏观交易者要具有宽广的视野,面对大量的市场动态和海量数据,不可能面面俱到,但要具有“小数据大宏观”的敏感度。

比如:2018年10月份,黑色系商品表现强劲,特别是进入冬季后供给端受到影响,市场或认为与年底限产有关。但当时在河南参加交流时,一位水泥厂老板却称水泥卖得很好,而且明确指出2018年冬天并未像每年一样冬季限产。宏观交易者要是对这个细节足够敏感,一旦不限产,供给端就会释放。当时黑色系库存虽然不高,市场预期冬季累库存是主要的促涨因素,但水泥作为一个很强的污染产业不限产的话,黑色不限产的概率就很高,产能提升会彻底改变贸易商累库存的节奏,黑色系走势的逻辑就会完全变化。

对于宏观交易者追求阿尔法收益,高滨认为逆向思维至关重要,并以2018年做空欧元/美元作为案例。

2018年初,市场一致看多欧元/美元,认为美国双赤字是导致美元利空的核心因素。上述的“一致预期的逻辑”存在漏洞,双赤字出现并非去年才出现,这个作为未来十年看空美元的逻辑是成立的,但要挖掘短期逻辑。

当时的短期逻辑在于,首先美联储会保持加息频率,其次3月份意大利风险大概率爆出。要看到欧洲民粹力量强劲,欧央行主席德拉吉的鸽派立场,且他本人就是意大利人,意大利的债务负担沉重,他维持欧央行鸽派色彩的意愿与可能性都非常高。因此,去年初欧元/美元冲高到1.26点位后,就转而做空欧元。因此,长期投资和短期博弈要分开,宏观交易并非只追求胜率,更看重大势中能否赚钱,并控制试错成本。

宏观交易长期机会: 做多铜,做空人民币对韩元

高滨以做多铜为例,讲述了宏观交易的长周期机会。

他认为,长期看,做多铜是一个很好的宏观交易机会,但短期内并没有参与,主要考虑到国内经济压力,可能会短期抑制铜价表现。但长期有两大需求因素将推升铜价表现,即新能源汽车和一带一路建设。

首先,新能源汽车市场庞大,需要大量的充电桩与城市网络,铜的需求量势必很大;其次,当前一带一路沿线国家人均GDP相当2003年中国的水平,沿线20多亿人口处在热带亚热带区域,对空调需求会很大,自然对原材料铜有大量需求。因此,中长期铜的投资缺乏与预期需求的增长,这就是一个典型的长期投资主题。

高滨还指出,做多人民币/韩币是长期投资机会。

他解释称,看多人民币/韩币属于趋势性机会。未来五年中国在芯片和化工业有望赶超韩国,经济竞争逻辑上存在交易机会。

看好今年A股走势! 人民币“十年战略”可期

“坚定看多中国!”

资事堂与高滨的独家对话中发现,凯丰作为中国最大规模对冲基金之一,对“乌云密布”下的中国市场充满乐观情绪。

对于2019年中国市场的机会,高滨非常看好A股走势,年内均存在趋势性和结构性机会。从趋势性看,A股仍在寻底过程,中国经济周期和公司盈利周期或在7-9月份见底,但市场从来都提前反映,低点应该已经出现了。从流动性上看,未来三个月社融有望出现持续性反弹,对风险资产形成支撑。

更大的视角上看,中国现在的情况很像90年代,一个外部环境恶劣,内部矛盾重重,银行风雨飘摇,房价不断下降,但长远目标清晰,路子走的坚定的年代。这段时间股市的表现相当好。

高滨博士还着重从战略角度,分享了对人民币走向的看法:

他认为,2015年“811汇改”会成为人民币与美元脱钩的转折点,其历史意义相当于上世纪70年代美元与黄金脱钩。

历史看,中国汇率管理能力非常成功。1994年,中国首次推行汇改,一次性贬值近三分之一。依托庞大劳动力资源,利用外围市场增加中国经济体量。受益于这次贬值,1995年中国外贸出口增速陡升。

2005年,中国外贸依存度触及历史高点,外汇流入加速。中国央行顺势启动汇改,人民币开始升值,有限度地放开汇率波动。此后十年,人民币升值幅度近30%,期间有各类反对声音,但出口导向性企业利润并未侵蚀,说明人民币升值是中国竞争力的体现。

2007年,中国较早预判美国金融危机,央行有效稳定人民币汇率,直到2009年初市场度过风险高点,人民币汇率重新开始浮动。之后,全球市场逐渐走出危机阴霾。

2015年,各种历史条件交织之下,中国央行的汇率战略发生重大变化——通过“811汇率”寻求人民币与美元脱钩。

高滨个人预测,未来通过十年时间,或许可实现人民币的战略目标,用一个完整全球经济周期确认汇率市场化的真实性。

高滨个人预测,此举通过十年时间可实现人民币自由兑换。具体来说,这场改革的前三年的战略是:采取短期控制外汇流出、加大中国金融资产融入全球指数,等待中国经济企稳美国经济走弱,资本项下流入流出相对平衡;之后战略是用一个完整的美国经济周期确认市场化的真实性与含金量(比如美国一轮经济周期7-10年)。